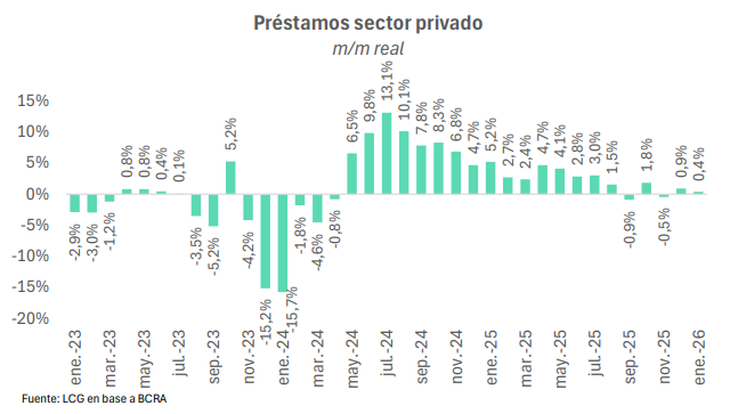

El crédito en pesos mostró un comportamiento dual en el comienzo de 2026. Mientras el financiamiento a empresas creció, e impulsó la leve mejora general, los préstamos al consumo volvieron a caer en medio de la creciente morosidad de las familias.

Según un informe de la consultora LCG, en base a datos del Banco Central (BCRA), los créditos en moneda local aumentaron levemente, en términos agregados, por segundo mes consecutivo en enero. Respecto de diciembre el avance real fue del 0,4%.

Este incremento fue explicado exclusivamente por los préstamos a empresas, particularmente en el segmento de documentos (+1,1%), ya que la división de adelantos presentó una caída del 2,7%.

Respecto de los préstamos comerciales, el socio de First Capital Group, Guillermo Barbero, aseveró que la mejora anual "es francamente decepcionante teniendo en cuenta que venimos de valores de cartera muy modestos" y sostuvo que "queda claro que las empresas realizan grandes esfuerzos en bajar sus stocks de mercaderías y cuentas por cobrar antes de recurrir a nuevos endeudamientos en pesos". Vale aclarar que First Capital evalúa la evolución de los créditos tomando los saldos al final de cada mes, en lugar de los promedios mensuales como hace LCG.

En cuanto al segmento con garantía real, LCG exhibió un avance del 0,4%, aunque también con una dinámica dispar al interior de este grupo. Mientras los créditos hipotecarios volvieron a mostrar un alza (+2,9%), los prendarios arrojaron su tercera merma al hilo (-2,3%). Barbero destacó que la línea de hipotecarios es la de mayor salto anual y sobre los prendarios advierte que "todavía no están dadas las condiciones para que se emitan más prendas".

Siguen deprimidos los préstamos el consumo, en medio del aumento de la morosidad

La situación más preocupante se vislumbra en los préstamos al consumo, que retrocedieron por tercer mes seguido (-0,3%). Los préstamos personales bajaron 0,2% y el financiamiento con tarjetas de crédito tuvo una contracción del 0,5%.

Desde First Capital remarcaron que el estancamiento en los créditos personales tiene una correlación marcada con la volatilidad de las tasas de interés y el empeoramiento de los indicadores de cobranza. Asimismo, también ven en las tasas el germen de la pobre performance en la división de tarjetas.

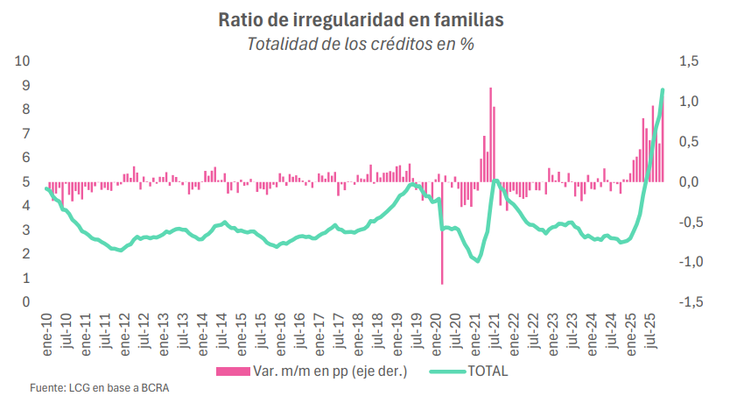

Cabe recordar que recientemente el BCRA informó que la morosidad de las familias encadenó 13 meses consecutivos de ascenso en noviembre y alcanzó al 8,8% de los créditos en cartera, nuevo récord desde que comenzó la serie en 2010. Las líneas de préstamos personales y tarjetas de crédito son las que peores números muestran.

"El aumento de la morosidad responde al fuerte crecimiento del crédito respecto de los salarios, concentrado entre el primer trimestre de 2024 y el segundo de 2025", señaló LCG en su informe.

Hacia adelante, la consultora ve que "los salarios con un crecimiento muy rezagado actúan como limitantes a la demanda de financiamiento de los hogares". "En el caso de las empresas, proyecciones de crecimiento modestas para este año (2,4% anual) también actúan como un freno. Así, parece difícil que el crédito vuelva a ocupar el rol dinamizador de la actividad observado en 2024", profundizó la entidad.

Los préstamos en dólares anotaron un nuevo récord

Como contracara, el stock de préstamos en dólares creció 7,7% en enero (+u$s1.301 millones) y tocó un máximo histórico de u$s19.774 millones. La liquidación de este financiamiento en el Mercado Libre de Cambios es uno de los factores que está ayudando al BCRA a comprar divisas y engrosar así sus reservas.

Fuente: ÁMBITO